Quyết toán thuế TNCN năm 2013: Cần hiểu hơn về thuế TNCN

24/02/2014 0

Nhắc đến thuế thu nhập cá nhân (TNCN) nhiều người cũng chỉ nghĩ đơn giản là thuế đánh trên người có thu nhập. Đến kỳ nhận lương, nhận được mail thông báo chi tiết các khoản giảm trừ, rồi tổng thu nhập tính thuế và số thuế TNCN đóng hàng tháng, nhưng dường như không phải ai cũng biết thuế TNCN được tính như thế nào.

Nhắc đến thuế thu nhập cá nhân (TNCN) nhiều người cũng chỉ nghĩ đơn giản là thuế đánh trên người có thu nhập. Đến kỳ nhận lương, nhận được mail thông báo chi tiết các khoản giảm trừ, rồi tổng thu nhập tính thuế và số thuế TNCN đóng hàng tháng, nhưng dường như không phải ai cũng biết thuế TNCN được tính như thế nào.

Thuế TNCN nhằm đảm bảo công bằng trong việc điều tiết thu nhập của các tầng lớp dân cư trong xã hội, đảm bảo động viên một cách hợp lý thu nhập của dân cư, khuyến khích mọi cá nhân ra sức lao động, sản xuất kinh doanh, gia tăng thu nhập làm giàu chính đáng. Gần đây, hàng loạt các văn bản về thuế TNCN đã được ban hành: Luật sửa đổi luật thuế TNCN năm 2013, Nghị định 65 năm 2013, Thông tư 111 năm 2013... Để trang bị cho mình kiến thức về thuế TNCN, CBNV nên tìm đọc các văn bản pháp luật về thuế TNCN này.

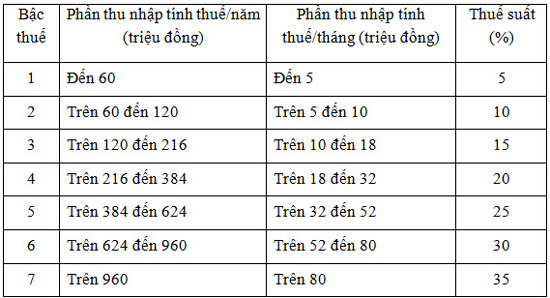

Đối với CBNV VTC Intecom thì thuế TNCN phải nộp hàng tháng là thuế TNCN tính trên phần thu nhập từ tiền lương, tiền công. Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân với thuế suất tương ứng của bậc thu nhập đó.

Hàng tháng, Công ty tạm khấu trừ và nộp thuế TNCN cho CBNV theo thu nhập của tháng đó, nhưng đến hết năm mới tổng hợp tất cả thu nhập trong năm, tính lại thuế TNCN theo thu nhập cả năm cho CBNV. Các cá nhân làm việc đủ 12 tháng liên tục tại công ty, chỉ có một nguồn thu nhập từ Công ty, viết giấy ủy quyền cho Công ty thì Công ty sẽ thay mặt cá nhân thực hiện quyết toán thuế TNCN với Cục thuế. Đối với các trường hợp không đủ những điều kiện trên thì sẽ được phát chứng từ khấu trừ thuế TNCN và tự đi quyết toán với Cục thuế.

Mới đây, một số anh chị trong Công ty nhận thông báo của Cục thuế về việc đóng thuế TNCN bổ sung cho năm 2012. Đến 90% các anh chị nằm trong số này không nhớ hoặc không biết mình có khoản thu nhập nào khác và tại sao mình lại phải nộp thêm.

Theo thông tin từ phòng TCKH, đã sắp đến kỳ quyết toán thuế TNCN năm 2013. CBNV nên dành thời gian để kiểm tra lại trong năm 2013 xem bản thân mình có thu nhập do nơi khác chi trả nữa không, có cho bạn bè hay người thân mượn mã số thuế (MST) cá nhân của mình để nhận thu nhập ở nơi khác không.

Trước thời điểm 1/7/2013, đối với các khoản thu nhập vãng lai không thường xuyên, nếu cá nhân có MST thì chỉ chịu thuế suất thuế TNCN là 10%, còn nếu không có MST thì chịu đến 20%. Nếu gặp trường hợp như vậy thì cách giải quyết tốt nhất là tự quyết toán với Cục thuế để tránh trường hợp về sau phải giải quyết vấn đề này với Cục thuế.

Các CBNV công tác ở công ty khác trước khi chuyển về VTC Intecom thì cần kiểm tra chắc chắn rằng, công ty cũ không thực hiện quyết toán thuế TNCN cho mình nữa. Vì hiện nay vẫn còn một số trường hợp nhân viên VTC Intecom lại có một công ty khác quyết toán thuế TNCN mặc dù nhân viên đó đã chuyển tới Công ty đã từ lâu.

Biểu thuế suất áp dụng từ 1/7/2013.

Luật thuế TNCN ra đời từ năm 2007 nhưng đến ngày 1/1/2009 mới chính thức có hiệu lực, đánh dấu sự tiến bộ vượt bậc và tạo bước ngoặt trong lịch sử phát triển hệ thống thuế Việt Nam. Thuế TNCN không còn là trách nhiệm của những người có thu nhập cao mà về nguyên tắc, mọi cá nhân có thu nhập đều phải thực hiện nghĩa vụ thuế. Thuế TNCN ra đời đã điều hòa thu nhập, thu hẹp khoảng cách chênh lệch giữa người có thu nhập cao và người có thu nhập thấp trong xã hội.

| Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ gia cảnh - Các khoản đóng Bảo hiểm, quỹ hưu trí tự nguyện - Các khoản từ thiện nhân đạo Trong đó, các khoản áp dụng từ 1/7/2013: - Giảm trừ gia cảnh đối với mỗi CBNV là 9.000.000 đ/tháng/người thay cho mức 4.000.000 đ/tháng/người như trước. - Giảm trừ gia cảnh đối với mỗi người phụ thuộc của CBNV là 3.600.000 đ/ tháng /người thay cho mức 1.600.000 đ/ tháng /người phụ thuộc như trước. |

Nguyễn Liên

Các bài viết khác