TCKH vượt "lũ" đầu năm

07/03/2014 0

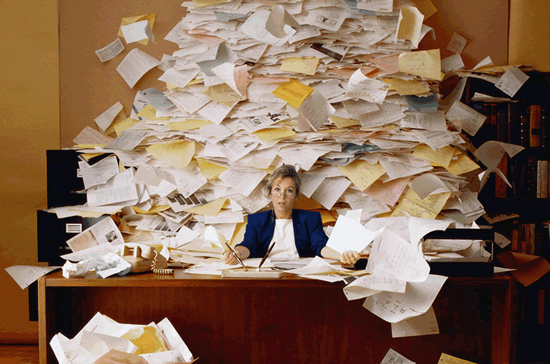

Vừa tiễn thuế đi, kiểm toán đã vào. Những người làm công tác tài chính, kế toán đã quá quen với điệp khúc này nhưng mỗi lần "lũ" đến thì không tránh khỏi "lụt" việc với sổ sách, chứng từ...

Vừa tiễn thuế đi, kiểm toán đã vào. Những người làm công tác tài chính, kế toán đã quá quen với điệp khúc này nhưng mỗi lần "lũ" đến thì không tránh khỏi "lụt" việc với sổ sách, chứng từ...

Tết ra đã "lụt" việc

Vừa ăn Tết Nguyên đán xong chưa được mấy ngày thì phòng TCKH đã nhận được quyết định kiểm tra thuế từ Cục Thuế TP Hà Nội trong vòng 5 ngày làm việc. Tạm gác lại những kế hoạch xả stress sau một năm vất vả, TCKH lại lao vào chuẩn bị hồ sơ, tài liệu đón tiếp đoàn kiểm tra.

Đợt kiểm tra này là để đóng mã số thuế Công ty, cụ thể là đối chiếu số liệu sổ sách và số liệu kê khai thuế trong quá trình hoạt động của doanh nghiệp, rà soát lại toàn bộ doanh thu, chi phí để xem doanh nghiệp đã thực hiện đúng quy định của pháp luật về lĩnh vực thuế và đầy đủ nghĩa vụ ngân sách nhà nước chưa. Công việc của kế toán viên là chuẩn bị báo cáo tài chính từ năm 2011 đến năm 2013, tờ khai thuế GTGT từ tháng 8/2011 đến tháng 3/2013, quyết toán thuế TNCN năm 2011, 2012 và quyết toán thuế TNDN năm 2011, 2012 và Quý I/2013. Ngoài ra, còn phải đối chiếu giữa số liệu trên sổ sách kế toán với số liệu kê khai thuế, nếu có chênh lệch thì phải giải thích được vì sao chênh lệch.

Đón tiếp đoàn thuế lần này, phòng TCKH đã có những buổi giải trình số liệu, nhiều vấn đề phải dùng đến những kiến thức chuyên sâu, những kinh nghiệm được rèn giũa qua nhiều năm tranh luận với đoàn kiểm tra thuế để có được kết quả tốt đẹp từ lần kiểm tra này. Sau 5 ngày làm việc, Công ty chúng ta được đánh giá là đơn vị thực hiện đầy đủ nghĩa vụ ngân sách nhà nước, không để các sai phạm xảy ra.

Đoàn kiểm tra chỉ đưa ra một số lưu ý như sau: Công ty phải kiểm tra thật chặt các hóa đơn đầu vào vì các doanh nghiệp xuất hóa đơn vi phạm rất nhiều; Các bộ hồ sơ trên 20 triệu đồng không dùng tiền mặt thanh toán và phải thanh toán đúng hạn so với hợp đồng; Các hóa đơn mua vào phải chú ý đến kí hiệu hóa đơn vì một số công ty đã thông báo phát hành kí hiệu hóa đơn mới nhưng không thu hồi và hủy các số hóa đơn trắng dùng kí hiệu cũ dẫn đến tình trạng các hóa đơn này được sử dụng bất hợp pháp...

Tiễn đoàn thuế được 1 ngày, lãnh đạo Công ty lại nhận được quyết định kiểm toán nhà nước thực hiện kiểm tra các đơn vị phụ thuộc Tổng Công ty VTC. VTC Intecom luôn là đơn vị đứng đầu danh sách các đơn vị được Tổng Công ty tin tưởng. Lần này, phòng TCKH tiếp đoàn kiểm toán từ 15 đến 20 ngày làm việc. Một khối lượng chứng từ khổng lồ của các năm phải được hoàn thành gấp rút trong 2 ngày, TCKH đã phải nhờ đến sự "viện trợ" nhân sự từ phòng TCHC và TT VTC Game mới có thể tạm yên tâm về mặt chứng từ, sổ sách.

3 loại hình kiểm toán

Kiểm toán độc lập được tiến hành bởi các kiểm toán viên thuộc các công ty, các văn phòng kiểm toán chuyên nghiệp. Kiểm toán độc lập là hoạt động dịch vụ tư vấn được pháp luật thừa nhận và quản lý chặt chẽ. Quan hệ giữa các chủ thể kiểm toán tức giữa kiểm toán viên/tổ chức kiểm toán với đơn vị kinh tế được kiểm toán là quan hệ mua bán dịch vụ, đơn vị kinh tế được kiểm toán trả phí dịch vụ cho các kiểm toán viên theo thoả thuận trong hợp đồng kiểm toán.

Kiểm toán nhà nước lại là công việc kiểm toán do cơ quan kiểm toán nhà nước tiến hành theo luật định và không thu phí kiểm toán. Nội dung kiểm toán chủ yếu là kiểm toán tuân thủ, xem xét việc chấp hành các chính sách luật và các chế độ của Nhà nước và đánh giá sự hữu hiệu, hiệu quả hoạt động tại các đơn vị sử dụng vốn và kinh phí của Nhà nước.

Cơ quan kiểm toán nhà nước là một tổ chức trong bộ máy quản lý của Nhà nước. Kiểm toán viên nhà nước là các viên chức nhà nước. Kiểm toán nhà nước nhận xét, đánh giá và xác nhận việc chấp hành các chính sách, chế độ tài chính, kế toán ở đơn vị. Bên cạnh đó, kiểm toán nhà nước còn có quyền góp ý và yêu cầu các đơn vị được kiểm toán sửa chữa sai phạm và kiến nghị với cơ quan có thẩm quyền xử lý các vi phạm, đề xuất với Thủ tướng Chính phủ sửa đổi, cải tiến cơ chế quản lý tài chính kế toán cần thiết.

Kiểm toán nội bộ do các kiểm toán viên nội bộ của đơn vị tiến hành theo yêu cầu của Giám đốc doanh nghiệp hoặc thủ trưởng đơn vị. Theo chuẩn mực kiểm toán quốc tế số 610 thì kiểm toán nội bộ “là bộ phận kiểm soát trong đơn vị, thực hiện kiểm tra vì lợi ích của đơn vị này. Trong số các công việc thực hiện, chủ yếu gồm kiểm tra, đánh giá và kiểm soát tính thích đáng và hiệu quả của các hệ thống kế toán và kiểm soát nội bộ”.

Chức năng của kiểm toán nội bộ bao gồm kiểm tra, xác nhận và đánh giá. Nội dung kiểm toán thường là các nội dung: Kiểm toán báo cáo tài chính; Kiểm toán báo cáo kế toán quản trị của doanh nghiệp và các đơn vị thành viên; Kiểm toán tuân thủ và kiểm toán hoạt động. Trên thực tế, phạm vi của kiểm toán nội bộ thay đổi và tuỳ thuộc vào quy mô, cơ cấu của đơn vị cũng như yêu cầu của các nhà quản lý doanh nghiệp.

Hiện nay, các kế toán viên tại VTC Intecom phải kiêm thêm nhiệm vụ kiểm toán nội bộ. Hàng năm, Công ty đều thuê kiểm toán độc lập về để kiểm tra và tư vấn cho công ty. Lần này, kiểm toán nhà nước về kiểm tra dưới sự chỉ đạo của các cấp trên. Trong giai đoạn khó khăn, vất vả nhưng TCKH vẫn luôn cố gắng phát huy nguồn lực vốn có để cố gắng vượt "lũ" một cách an toàn.

Nguyễn Liên

Các bài viết khác